2026年度版・完全解説

IFRS(国際会計基準)完全ガイド

日本企業301社が採用する世界標準を徹底解説。

ACCAコーチが28,000字で網羅。

IFRS(国際会計基準)は、世界中の投資家・企業・会計専門家が同じ言語で財務情報を読み解くための共通基準です。本記事では、IFRSの歴史、日本基準との違い、主要基準、国内外の採用状況、そしてIFRS時代に求められる人材像までを体系的に整理します。

1. IFRS とは何か — 一目でわかる5つのポイント

IFRS(International Financial Reporting Standards)とは、ひと言でいうと「企業の会計・決算書を作るときの世界共通のルール」のことです。

日本語では「国際会計基準」と呼ばれたりします。

まさに世界中で使われている共通の会計ルールのことです。

IFRSについてはまずはざっくり、この5つのポイントを押さえておきましょう。

会計の「世界共通語」

— 英国・EU・カナダ・豪州、南米やアフリカまで、世界中の主要な株式市場でIFRSが使われています。それに伴って多くの会社でもIFRSで会計処理をすることが求められていっています。

国によってバラバラな基準を使ってしまうと、国際的な投資や商取引が難しくなるので、このような国際ルールが採用されているわけです。

海外企業の決算書を読むなら、IFRSを知っておけば正しく理解できるということになります(各国の状況は第2章で)。

「日本基準だけ」は、もう過去の話

— 日本でもIFRSの任意適用が認められていて、トヨタ・ソフトバンクG・楽天・武田薬品・日立など、グローバルに事業を広げる大手企業が次々と切り替えています(具体的な社数や推移は第6章で)。

かつては日本でも国際ルールとしてアメリカの会計基準(US GAAP)が採用されていた時期がありましたがそれはもう完全に終了して、IFRSにほぼ全ての会社が収束していっています。

日本のグローバル企業は世界中からの投資を集めるためにIFRSを採用せざるを得ません。日本基準だけで日本企業が生き残る時代は終わりつつあります。

過去の企業不祥事が書き換えた会計のルール

— IFRSのルーツは1973年に発足したIASC(国際会計基準委員会)で、2001年に今のIASB(International Accounting Standards Board)へ改組されました。実は今あるIFRSの基準たち、その多くは「過去の不祥事や金融危機の反省」から生まれたものです。

例えばIFRSで多く採用されている公正価値(fair value)もOCI(その他の包括利益)も、「含み損が簿価に隠れて、破綻するまで誰にも見えなかった」という苦い経験の産物です(歴史の年表は第2章、思想的な背景は第3章で)。

そういう意味でも新しい概念を積極的に導入して、世界経済が混乱しないように守ろうとしているのがIFRSであり、これは日本基準にも影響を与えています。

「マニュアル」ではなく「哲学」

— IFRSの最大の特徴は原則主義(principles-based)であることです。「こういう場合はこう処理しなさい」と細かいルールを並べるのではなく、「経済の実態を正直に表しなさい」という大きな原則だけを示します。具体的な判断は企業に委ねられるので、判断力と説明力が問われる基準です(日本基準との比較は第3章で)。

ルールに当てはめようとすると、ルールの抜け穴を探して不正をしてきたのが過去の不祥事の反省としてあります。

そうではなくて、実態としておかしいものはおかしい、として判断をして不正を許さないのがこの原則主義アプローチになります。

会計は、もうお金だけの話ではない

— 2021年、IFRS FoundationはISSB(International Sustainability Standards Board)を新たに立ち上げ、気候関連開示の世界標準としてIFRS S1・S2を公表しました。

現代のサステナビリティ社会への興味関心から、企業活動へのサステナビリティへの情報開示の対応が求められている状態において、これに関する世界共通ルールを作ったというわけです。

ESG・気候・人的資本など、時代が新しく求めるテーマにも対応していく、進化し続けるのがACCAの基準体系なのです。

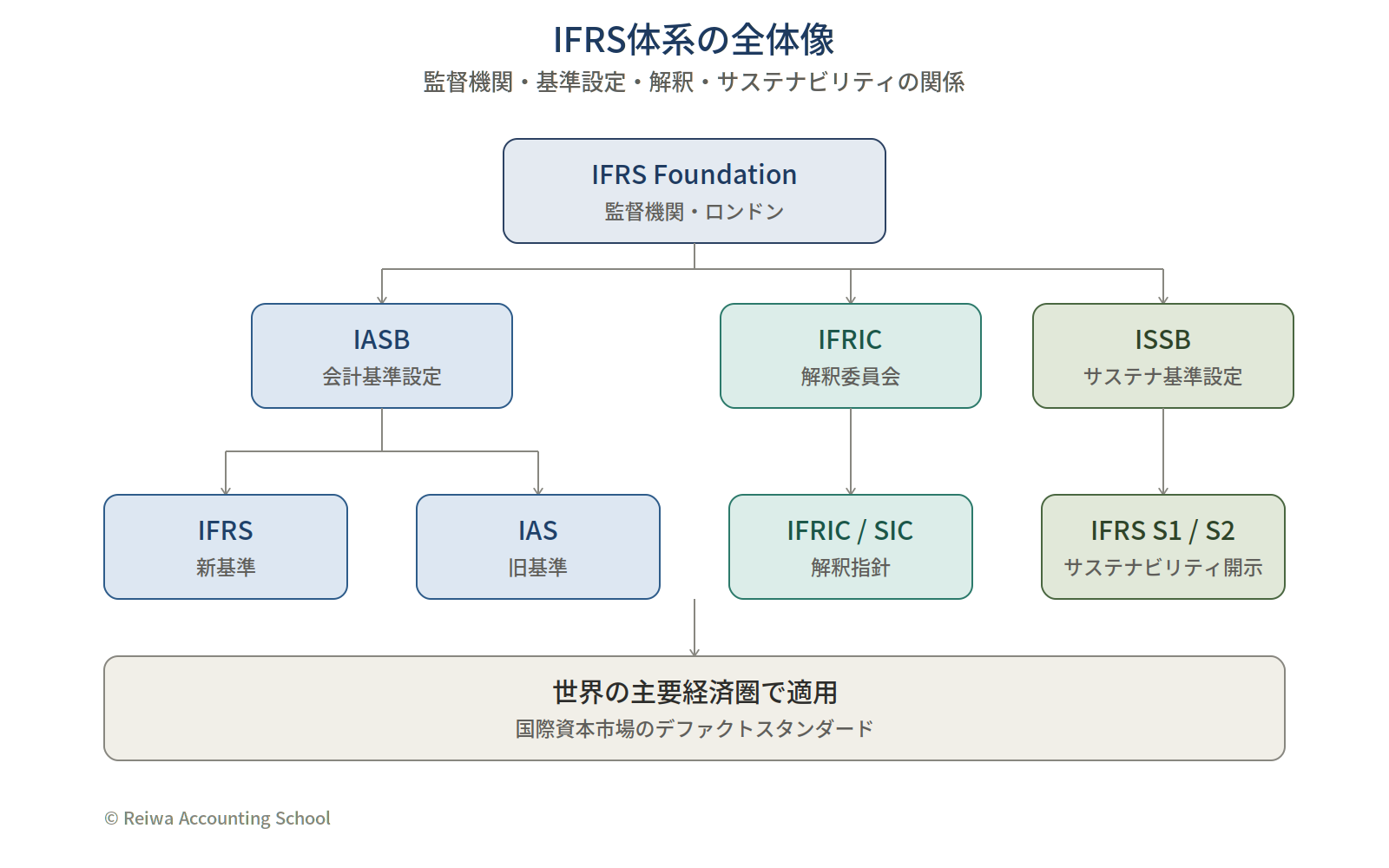

体系の全体像は下図のとおりです(図解v3継続)。

IASとIFRSの関係をひと言で

「IAS=旧シリーズ、IFRS=新シリーズ」と覚えておくとスッキリします。1973〜2000年に作られたのがIAS、2001年以降に新しく作られているのがIFRSで、今もどちらも有効です。解釈指針(基準の補足ルール)も同じく、新しいIFRIC(IFRS Interpretations Committee)と古いSIC(Standing Interpretations Committee)が併存しています。

次章では

IFRSが「いつ・なぜ・どこから」生まれて世界に広がっていったのか — その歴史と地理的な広がりを、第2章「IFRSの歴史と国際展開」でじっくり見ていきましょう。

IFRS体系の全体像(IFRS Foundation・IASB・IFRIC・ISSB の階層)

IFRS体系の全体像(IFRS Foundation・IASB・IFRIC・ISSB の階層)

2. IFRSの歴史と国際展開 — 168法域・145採用

IFRS が世界の会計言語にまで広がったのは、実はたった半世紀ほどの出来事です。

1973年に9カ国の会計士団体がロンドンで作った小さな組織から始まり、今では168を超える法域がその名を口にするようになりました。

この章では、その軌跡を 「3つの決定的瞬間」「世界の後押し」「採用マップで見る現在地」 の角度から見ていきましょう。

3つの決定的瞬間 — 1973・2001・2005

① 1973年

— IASC、ロンドンで産声を上げる IFRS の原点は、英国・米国・カナダ・豪州・フランス・ドイツ・日本・メキシコ・オランダの9カ国の会計士団体が1973年に共同設立した IASC(International Accounting Standards Committee、国際会計基準委員会) です。

当時の問題意識はシンプルで、「同じ多国籍企業の決算書なのに、国によって数字が違って見える」という不便をなんとか解消したい、というものでした。

国際商取引が広がってきた時代に求められてきた問題意識に対応するために組織が生まれたということですね。

② 2001年

—ボランティアベースで運営されていた IASC は、グローバル化の加速に追いつくため2001年に大幅改組されます。常勤の専門家が基準を作る IASB(International Accounting Standards Board、国際会計基準審議会) が新設され、組織として一気にプロ化しました。

これ以降に作られた新基準は「IFRS」と命名され、それまでの IAS と併存することになります。

本気でIFRSというものが生まれたのは21世紀からということですね。

③ 2005年 —最大の転換点が2005年です。EU が域内すべての上場企業に対して「連結財務諸表は IFRS で作成すること」を強制適用としました。これがIFRSが世界で重要な基準として大きく価値を上げたことでした。

英国・フランス・ドイツなどヨーロッパの主要市場が一斉に IFRS へ移行し、世界の他の国々も「英国・EU 企業と比較されるなら自分たちも」と次々に追随していくことになります。

IOSCOとG20 — 世界の追い風

IFRS が世界標準として認められた背景には、ふたつの重要な国際機関の支持がありました。

ひとつは IOSCO(International Organization of Securities Commissions、証券監督者国際機構) です。世界の証券監督当局が集う組織で、2000年に IFRS をクロスボーダー上場用の基準として支持しました。

前述する通り、世界中の投資家が国ごとにバラバラな決算書を見ていたら投資の判断ができません。

それを解決するために「海外上場するならこの基準でいい」というお墨付きが出たことで、各国の規制当局にとって IFRS 採用のハードルが大きく下がります。

もうひとつは G20です。

2008年のリーマンショックを受けて開かれた2009年のピッツバーグ会合で、G20 諸国は「単一の質の高いグローバル会計基準への収斂」を首脳宣言に盛り込みました。

金融危機が、グローバル会計基準の必要性を政治の最上層から再確認させたかたちです。

金融危機の経験を受けてIFRSというのはより優れた基準になっていったわけです。

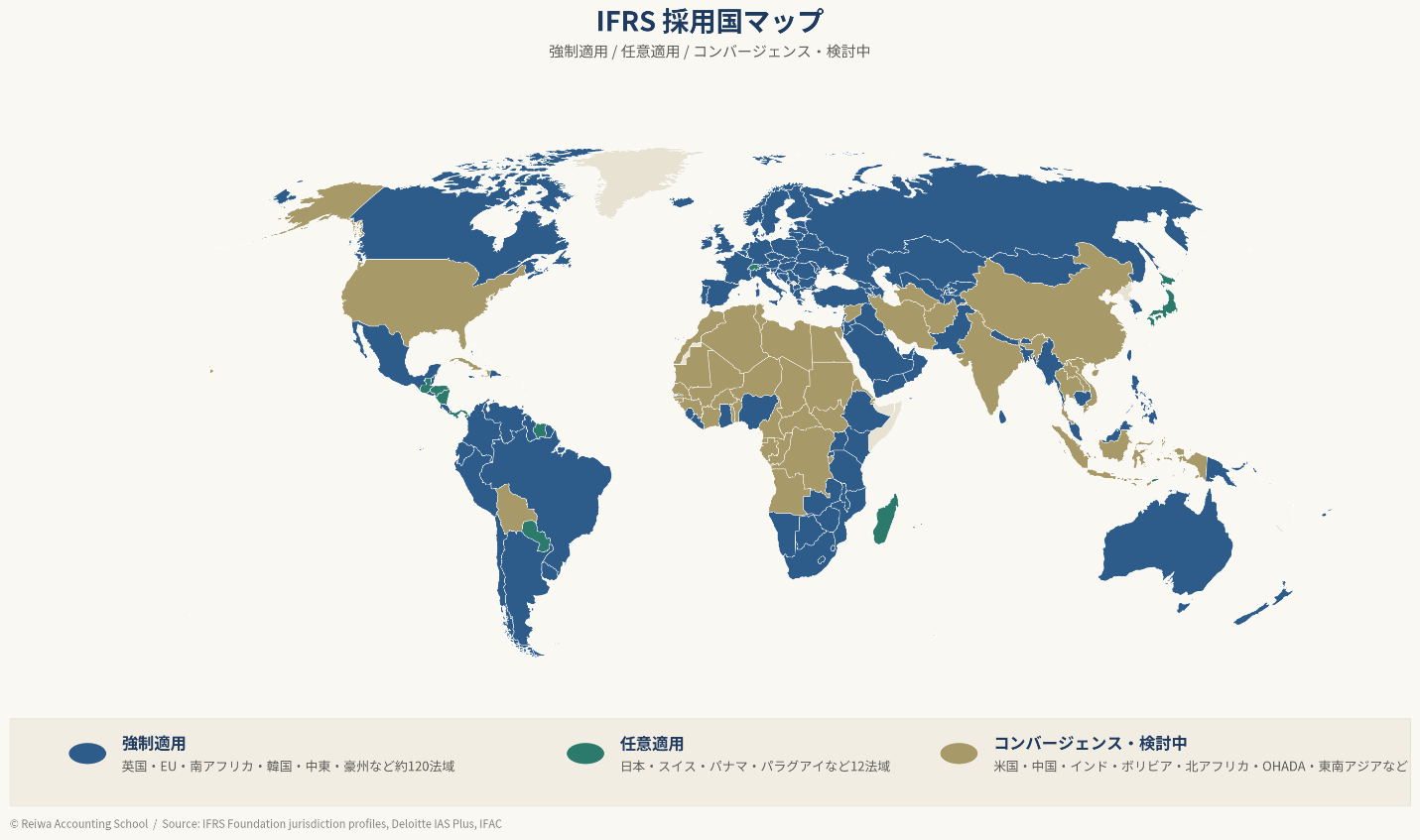

採用マップで見る、IFRSの現在地

今日、IFRS Foundation が公表する法域プロファイルは 168 を数え、そのうち 145 法域がIFRS適用を要求しています。世界はざっくり次の3層構造で IFRS を扱っています。

強制適用(145 法域) — EU 全域・英国・ノルウェー・カナダ・メキシコ・豪州・南アフリカ・ナイジェリア・ブラジル・アルゼンチン・韓国・香港・台湾・シンガポール・マレーシア・サウジアラビア・UAE など、世界の主要市場のほとんど

任意適用(ちょうど 12 法域) — 日本・スイス・パナマ・パラグアイ・スリナム・グアテマラ・ホンジュラス・ニカラグア・マダガスカル・バミューダ・ケイマン諸島・東ティモール

コンバージェンス・検討中(約 45 法域) — 米国・中国・インド・インドネシア・タイ・ベトナム・北アフリカ6カ国(エジプト・モロッコ・チュニジア等)・OHADA 17カ国(西アフリカ・中央アフリカのフランス語圏)・ボリビアなど、独自基準を IFRS に寄せて運用する国々

任意適用の国は、実は世界にちょうど 12 カ国しかありません。 日本は「任意適用=自分たちだけが特殊なのでは」と感じがちですが、実際にはパナマ、パラグアイ、マダガスカルなど、各大陸の小規模経済圏と並ぶ少数派グループの一員です。逆に言えば、英国・EU・カナダ・豪州・韓国など、日本と肩を並べる先進国経済はほぼすべて強制適用に踏み切っています。

日本も「任意適用」のポジションながら、適用社数は着実に増加中です(具体的な数字と推移は 第6章 で詳述します)。

次章では

ここまで見てきたとおり、IFRS は半世紀かけて「世界共通の会計言語」の地位を確立してきました。では、その IFRS は日本基準と具体的にどう違うのか? なぜ公正価値や OCI が必要だったのか? — 第3章「日本基準との5つの違い」 で、設計思想の根本から比較していきましょう。

IFRS採用国マップ — 強制適用 / 任意適用 / コンバージェンス・検討中

IFRS採用国マップ — 強制適用 / 任意適用 / コンバージェンス・検討中

3. 日本基準との5つの違い — なぜ違うのか、思想史から読み解く

「IFRS と日本基準は何が違うのか?」

— これは ACCA を学び始めた多くの日本人が最初に抱く疑問です。

本章ではまず、IFRS の個別ルールが生まれた歴史的背景をひと目で把握できる「危機→基準」マッピングから始めます。そのうえで、日本基準との 5 つの違いを 表面の差異ではなく設計思想の違い として理解していきましょう。

なぜ違うのか — 危機と基準の対応関係

第1章で触れた通り、IFRS の個別基準の多くは、過去の不祥事や金融危機が露呈させた「歴史的原価会計の弱点」への応答として設計されています。具体的には次の通りです。

| 危機・不祥事 | 露呈した問題 | IFRSの応答 |

|---|

| S&L危機(1980s) | 金利変動で時価下落した債券を簿価据え置き → 破綻まで含み損が見えない | IAS 39 → IFRS 9 の FVTPL / FVOCI 区分、IFRS 13(公正価値測定の統一フレーム) |

| Enron(2001) | SPV連結外し・収益認識操作・リースオフバランス | IFRS 10/11/12(連結・SPV開示)、IFRS 15(5ステップモデル)、IFRS 16(リース全面オンバランス化) |

| Parmalat(2003) | 欧州版Enron・粉飾会計 | EU 2005年強制適用の政治的後押し |

| Lehman/GFC(2008) | IAS 39 の発生損失モデルが貸倒れに後手 | IFRS 9 の 予想信用損失モデル(ECL) |

この表を頭の片隅に置いて、5 つの違いを見ていきましょう。

違い① 「マニュアル」ではなく「哲学」 — 原則主義 vs 細則主義

最大の違いが「原則主義(principles-based)」と「細則主義(rules-based)」の対立です。

日本基準は細則主義 — 「こういう取引はこう処理しなさい」と具体的に指示します。条文・ガイドライン・Q&A を読めば答えにたどり着けます。

IFRS は原則主義 — 「経済の実態を忠実に表しなさい」という大原則を示し、具体的な判断は企業に委ねます。

ルールを守っていれば大丈夫という世界ではありません。

実態とあっていないのであればルールに従っていようがいまいが、それはおかしいとIFRSはちゃんと言ってきます。

違い② 「見えない損失」との決別 — 包括利益(OCI)

二つ目は 包括利益(comprehensive income) の使い方です。

日本でもIFRSにならって2010 年から包括利益計算書が導入され、「包括利益」「OCI」という枠組み自体は J-GAAP にも存在します。

違いは OCI に乗せる項目の範囲 と、リサイクリング(recycling、OCI から P/L への振替)のルール にあります。

OCIにおいては、含み損益は OCI で即時に開示される一方、純利益(profit or loss)はそれに左右されない、という設計です。これも S&L 危機の反省 — 「損失を P/L で長期間平準化して見えなくするのではなく、即時に透明開示する」 — への応答と言えます。

違い③ 連結が主役 — IFRS の見せ方

三つ目は 連結重視 の思想です。

実は日本基準でも、金商法上場企業は連結財務諸表の作成が法定要求で、IFRS でも連結が中心 — 「連結を作るかどうか」は両基準とも同じです。違いは 「連結と単体のどちらが『主』か」 という位置づけと、連結範囲の取り方 にあります。

日本基準では、単体決算が法的に primary です。配当可能額は単体決算で決まり(会社法 461 条)、法人税申告も単体ベース。連結はその上に重ねる投資家向け開示、という位置づけです。

IFRSでは、日本の会社法・税法的な単体重視とは発想が異なり、親会社が子会社を支配している場合、投資家向けの一般目的財務報告の中心は連結財務諸表です。これは、投資家や債権者が見たいのは法的な親会社単体ではなく、グループ全体がどれだけ資産・負債・収益・キャッシュフローを生み出しているかだからです。単体財務諸表は IAS 27上の separate financial statements として作成されることがありますが、IFRS上は連結財務諸表に追加される補完的な位置づけであり、連結の代替ではありません。

さらに重要なのが 連結範囲(スコープ)の違い です。IFRS 10 は「支配(control)」を ①パワー(意思決定の権限) ② 変動リターンへのエクスポージャー ③ パワーを使ってリターンに影響する能力、という 3 要素で定義し、議決権だけでなく SPE(特別目的会社) も連結範囲に取り込みます。これは Enron で一部の特別目的会社を連結から外した不祥事への直接応答です。

違い④ 「時価」こそ真実 — 公正価値測定の積極活用

四つ目は 公正価値(fair value) の積極的な活用です。

日本基準では、有形固定資産・無形固定資産は原則として「取得原価」で計上し、減損があった場合のみ簿価を切り下げます(歴史的原価主義)。IFRS では金融商品・投資不動産・生物資産などを中心に、「公正価値で測定する」 ことが原則となる項目が多数あります。IFRS 13 が公正価値測定の統一フレームを定め、IFRS 9 が金融商品を FVTPL(純損益で時価評価)・FVOCI(OCI で時価評価)・償却原価の 3 区分で扱います。

これも S&L 危機・リーマンショックの反省 — 「時価で見えていれば、もっと早く危機が察知できた」 の直接的応答です。

違い⑤ 並べ方も違う — B/S・P/L の構造

五つ目は 表示形式 の違いです。

日本基準の貸借対照表は「流動性配列法」が原則(流動資産が上、固定資産が下)。損益計算書は「営業利益 → 経常利益 → 当期純利益」という多段階利益表示が特徴です。IFRS の貸借対照表は「固定性配列法」(非流動が上)が標準的で、損益計算書には 「経常利益」という概念がそもそも存在しません。営業利益から直接「税引前利益 → 当期純利益 → 包括利益」へと進みます。

次章では

5 つの違いを並べてみると、その根底には 「会計は誰のためのものか」 という哲学の違いがあることが見えてきます。日本基準は税務・配当・債権者保護というステークホルダー調整、IFRS は投資家の意思決定支援。この出発点の違いから、すべての差異が枝分かれしているのです。

では、次の章ではIFRSの特徴として、原則主義と説明しましたが、IFRSにはどんな原則があるのか、そのコンセプトフレームワークについて説明をします。

4. IFRSの土台 — 概念フレームワーク (Conceptual Framework)

ここまで第1〜3章を読んでいただいたあなたは、こう思っているかもしれません。「IFRS は『原則主義』『投資家視点』『経済実態の忠実表示』と言うけれど、その根拠はどこにあるのか?」と。

答えは、IFRS のすべての個別基準の上流にある 「概念フレームワーク(Conceptual Framework for Financial Reporting)」 にあります。

ここを理解せずに IFRS を語ることはできません。

概念フレームワークとは何か

概念フレームワーク(以下、CF)は、IFRS の個別基準を作るときの 「設計思想を文書化したもの」 です。1989 年に初版が公表され、2010 年・2018 年に大幅改訂されました。重要な性質は次の通りです。

CF 自体は 個別基準ではありません(IFRS 1〜IFRS 18 のような番号は付かない)

個別基準が CF と矛盾する場合、個別基準が優先

ただし、個別基準が存在しない論点では、企業は CF を参照して会計処理を判断する

IASB が 新基準を作るときの「憲法」のような位置づけ

ACCA Financial Reporting(FR)試験でも、IAS 1 や IFRS 15 のような個別基準の前段階として CF を学習する設計になっています。

概念フレームワーク(Conceptual Framework)の全体像

概念フレームワーク(Conceptual Framework)の全体像

誰のための財務報告か?(Objective)

CF の第1章は、「財務報告の目的(objective)」 を明示します。

一般目的財務報告の目的は、現在および潜在的な投資家・貸付者・その他の債権者 が、企業への資源提供に関する意思決定をするうえで有用な財務情報を提供することである。

ここで重要なのは、「投資家・債権者の意思決定に役立つ情報を提供する」 と明確に絞り込まれていることです。経営者・税務当局・規制当局・従業員のための情報ではない、と CF は宣言しています。

これが、第3章で見た「日本基準は利害関係者調整型、IFRS は投資家意思決定型」という根本対比の出発点です。

何が「役立つ情報」か?(質的特性)

CF 第2章は、「役立つ情報の質的特性(Qualitative characteristics)」 を定義します。

基本的特性(Fundamental):

適合性(Relevance) — 利用者の意思決定に影響を与える情報か?(重要性 Materiality を含む)

忠実な表現(Faithful representation) — 完全・中立・誤りがない情報か?

補強的特性(Enhancing):

比較可能性(Comparability) — 同業他社・期間比較ができるか?

検証可能性(Verifiability) — 独立した観察者が同じ結論に至れるか?

適時性(Timeliness) — 意思決定に間に合うタイミングか?

理解可能性(Understandability) — 合理的な知識を持つ利用者が理解できるか?

第3章で見た IFRS の特徴 — 公正価値・OCI 即時認識・連結重視 — はすべて、この 6 つの質的特性に直接結びついています。

5つの要素(Elements)とその定義

CF 第4章は、財務諸表の5つの構成要素を定義します。

| 要素 | 英語 | CF 2018 の定義(要旨) |

|---|

| 資産 | Asset | 過去の事象の結果として企業が支配する 現在の経済的資源 |

| 負債 | Liability | 過去の事象の結果として、経済的資源を移転する 現在の義務 |

| 資本 | Equity | 資産 − 負債(剰余) |

| 収益 | Income | 資本の増加(資本拠出を除く) |

| 費用 | Expenses | 資本の減少(資本配分を除く) |

どう測定するか?(Measurement bases)

CF 第6章は、5つの要素をどう貨幣額に変換するか — すなわち 「測定基礎(measurement bases)」 を整理します。

1. 取得原価(Historical cost) 取引時の対価。伝統的な会計の主柱で、検証可能性が高い反面、現在価値とは乖離していく。

2. 現在価値(Current value) — 3 種類

公正価値(Fair value) — 市場参加者の間で成立する売却価格(IFRS 13 が統一フレームを規定)

使用価値・履行価値(Value in use / Fulfilment value) — 企業固有の将来 CF の割引現在価値

現在原価(Current cost) — 現時点で同等の資産を取得する場合の原価

IFRS は項目によって最適な測定基礎を使い分けます。金融商品の多くは公正価値、減損テストでは使用価値、棚卸資産は取得原価と正味売却価額の低い方 — というように、「適合性」と「忠実な表現」のバランス で測定基礎が決まる設計です。これが、第3章で見た「公正価値の積極活用」の理論的根拠です。

概念フレームワークが IFRS の特徴を生んでいる

ここまで見てきた CF の構造は、第1〜3章で説明してきた IFRS の特徴を完全に説明します。

| IFRS の特徴 | CF 上の根拠 |

|---|

| 投資家視点 | Objective: 投資家・債権者の意思決定支援 |

| 経済実態の忠実表示 | Faithful representation |

| 公正価値の積極活用 | Relevance + Current value bases |

| OCI で含み損益即時開示 | Timeliness + Faithful representation |

| 連結重視 | Relevance(投資家にとってのグループ実態) |

| 国際共通基準 | Comparability |

| 原則主義 | CF が下敷きにあるからこそ、細則を並べなくても判断できる |

そして、IFRS が常に進化し続ける理由もここにあります。ISSB(International Sustainability Standards Board) が 2021 年に設置され、サステナビリティ開示に関連するIFRS S1・S2 が公表されたのは、「投資家の意思決定にはサステナビリティ情報も含まれる」という CF Objective の自然な拡張です。

次章では

CF を理解すると、個別の IFRS 基準が「なぜそうなっているのか」が立体的に見えてきます。では、その個別基準は今いくつあり、それぞれ何を扱っているのか? — 第5章「IFRS の主要基準書 — IAS と IFRS の番号体系」 で、現役の基準書を整理していきましょう。

5. IFRS の主要基準書 — IAS と IFRS の番号体系

第4章で見た概念フレームワーク(CF)が「土台」だとすれば、その上に立つのが個別の基準書です。IFRS は現在、約 40 本の基準書 から構成されており、それぞれが特定の論点をカバーしています。

この章では、現役の基準書を一覧で整理し、どこから読めばよいかの道筋を示します。

番号体系 — IAS と IFRS の使い分け

第1章でも触れた通り、基準は2つの番号体系に分かれています。

IAS(International Accounting Standards) — 1973〜2000 年に前身組織 IASC が公表した基準。最後の発行は IAS 41(2000 年)。それ以降に新規発行はありませんが、未差替えのものは現役として有効です。代表的に IAS 1(財務諸表表示)、IAS 16(有形固定資産)、IAS 36(減損)、IAS 38(無形資産)など。

IFRS(International Financial Reporting Standards) — 2001 年の IASB 改組以降に発行された新基準。IFRS 1〜IFRS 19 まで存在し、IAS の改訂や新領域への対応として順次発行されています。

置き換えの歴史 — 古い IAS が IFRS に吸収されてきた流れ

IFRS は単に新領域を扱うだけでなく、古い IAS を置き換える役割も担ってきました。

| 旧基準 | 新基準 | 主な変更点 |

|---|

| IAS 14(セグメント) | IFRS 8(2009〜) | 経営者報告との整合 |

| IAS 11(工事契約)+ IAS 18(収益) | IFRS 15(2018〜) | 5ステップモデル |

| IAS 17(リース) | IFRS 16(2019〜) | 借手側ほぼ全てオンバランス |

| IAS 39(金融商品) | IFRS 9(2018〜) | 分類・測定の簡素化 + 予想信用損失モデル(ECL) |

| IFRS 4(旧保険契約) | IFRS 17(2023〜) | 単一の保険会計モデル |

| IAS 1(財務諸表表示) | IFRS 18(2027〜予定) | 表示・開示の刷新 |

40 本以上の基準書を端から深掘りするのは現実的ではないので、本記事では 特に重要な 3 基準を絞って次章で詳述 します。

- IFRS 15(収益認識)

- IFRS 16(リース)

- IFRS 9(金融商品)

この 3 つは、ACCA Financial Reporting / Strategic Business Reporting の試験範囲でも中核を占め、実務インパクトも大きい論点です。

全基準書一覧

現役の IFRS(IFRS 1〜IFRS 19)

| 番号 | 基準名 | 適用日 | 概要 | 旧 IAS との関係 |

|---|

| IFRS 1 | First-time Adoption | 2004 | IFRS 初度適用 | — |

| IFRS 2 | Share-based Payment | 2005 | 株式報酬 | — |

| IFRS 3 | Business Combinations | 2009(改訂) | 企業結合・のれん | IAS 22 を代替 |

| IFRS 5 | Non-current Assets Held for Sale | 2005 | 売却目的保有・廃止事業 | — |

| IFRS 6 | Exploration for Mineral Resources | 2006 | 鉱物資源探査(限定) | — |

| IFRS 7 | Financial Instruments: Disclosures | 2007 | 金融商品の開示 | IAS 30 / 32 開示部分 |

| IFRS 8 | Operating Segments | 2009 | セグメント情報 | IAS 14 を代替 |

| IFRS 9 | Financial Instruments | 2018 | 金融商品(分類・測定・減損・ヘッジ) | IAS 39 を代替 |

| IFRS 10 | Consolidated Financial Statements | 2013 | 連結財務諸表 | IAS 27 連結部分・SIC-12 を代替 |

| IFRS 11 | Joint Arrangements | 2013 | 共同支配企業 | IAS 31 を代替 |

| IFRS 12 | Disclosure of Interests in Other Entities | 2013 | 関連会社等の開示 | — |

| IFRS 13 | Fair Value Measurement | 2013 | 公正価値測定の統一フレーム | — |

| IFRS 14 | Regulatory Deferral Accounts | 2016 | 規制繰延勘定(初度適用者限定) | — |

| IFRS 15 | Revenue from Contracts with Customers | 2018 | 収益認識(5ステップ) | IAS 11 / 18 を代替 |

| IFRS 16 | Leases | 2019 | リース(借手側オンバランス) | IAS 17 を代替 |

| IFRS 17 | Insurance Contracts | 2023 | 保険契約 | IFRS 4(旧)を代替 |

| IFRS 18 | Presentation and Disclosure | 2027〜 | 財務諸表表示・開示の刷新 | IAS 1 を代替予定 |

| IFRS 19 | Subsidiaries without Public Accountability | 2027〜 | 非公開子会社向け開示緩和 | — |

(注:IFRS 4 は IFRS 17 により 2023 年から廃止されています)

現役の IAS(主要なもの)

| 番号 | 基準名 | 概要 | 後継 IFRS との関係 |

|---|

| IAS 1 | Presentation of Financial Statements | 財務諸表表示 | 2027 から IFRS 18 へ |

| IAS 2 | Inventories | 棚卸資産 | 現役 |

| IAS 7 | Statement of Cash Flows | キャッシュフロー計算書 | 現役 |

| IAS 8 | Accounting Policies, Changes & Errors | 会計方針・見積・誤謬 | 現役 |

| IAS 10 | Events after the Reporting Period | 後発事象 | 現役 |

| IAS 12 | Income Taxes | 法人所得税 | 現役 |

| IAS 16 | Property, Plant and Equipment | 有形固定資産 | 現役 |

| IAS 19 | Employee Benefits | 従業員給付・退職給付 | 現役 |

| IAS 20 | Government Grants | 政府補助金 | 現役 |

| IAS 21 | Effects of Changes in Foreign Exchange Rates | 外貨換算 | 現役 |

| IAS 23 | Borrowing Costs | 借入費用の資産化 | 現役 |

| IAS 24 | Related Party Disclosures | 関連当事者 | 現役 |

| IAS 27 | Separate Financial Statements | 単体財務諸表 | 連結部分は IFRS 10 へ |

| IAS 28 | Investments in Associates and Joint Ventures | 関連会社・JV(持分法) | 現役 |

| IAS 29 | Hyperinflationary Economies | 超インフレ経済 | 現役 |

| IAS 32 | Financial Instruments: Presentation | 金融商品の表示 | 現役 |

| IAS 33 | Earnings per Share | 1 株当たり利益(EPS) | 現役 |

| IAS 34 | Interim Financial Reporting | 中間財務報告 | 現役 |

| IAS 36 | Impairment of Assets | 減損 | 現役 |

| IAS 37 | Provisions, Contingent Liabilities | 引当金・偶発債務 | 現役 |

| IAS 38 | Intangible Assets | 無形資産 | 現役 |

| IAS 40 | Investment Property | 投資不動産 | 現役 |

| IAS 41 | Agriculture | 農業 | 現役 |

40 本以上の基準を端から読むのは現実的ではありません。

学習を始めるなら、次の順序を推奨します。

- IAS 1(財務諸表表示) — すべての財務諸表のフォーマット

- IFRS 15 / IFRS 16 / IFRS 9— 3大基準(次章で詳述)

- IAS 16 / IAS 36 / IAS 38 — 固定資産・減損・無形資産の基本セット

- IFRS 3 / IFRS 10 / IFRS 13 — 企業結合・連結・公正価値

- IAS 12 / IAS 19 / IAS 37 — 税効果・従業員給付・引当金

ACCA FR / SBR 試験はおおむねこの順序で出題範囲をカバーします。

ここまでで「IFRS の地図」が見えてきました。

では次の章で3 大基準の中身を深掘りしていきましょう。

6. IFRS 16 / 15 / 9 のハイライト — 押さえるべき 3 大基準

第5章で見た約 40 本の基準書のうち、実務インパクトと試験範囲の両面で 特に重要な 3 基準 が IFRS 16(リース)・IFRS 15(収益認識)・IFRS 9(金融商品)です。

いずれも 2018〜2019 年に新適用された比較的新しい基準で、日本企業の IFRS 移行時にも大きな論点となります。本章では、それぞれの「何が変わったか」「日本企業への実務影響」をハイライトしていきます。

IFRS 16:Leases — リースの全面オンバランス化

概要 IFRS 16 は、借手側のリースをほぼすべて貸借対照表に載せる ことを要求する基準で、2019 年 1 月から適用されています。

「資産を一定期間使用する権利を支配する契約」がリースと定義され、契約の法的形式ではなく経済実態でリースかどうかを判定します。

借手は、リース資産の使用権を表す 使用権資産(right-of-use asset) と、将来のリース料支払義務を表す リース負債 を計上。短期(12 ヶ月以下)リースと少額資産リースは免除規定があります。

リースというのは通常は借りている資産を意味するので、会社としてはその資産を持っているものとして会計処理しないような気がしますが、IFRSでは借りていても使用する権利があるということで代わりにその権利を資産として認識するわけです。

旧基準(IAS 17)からの変更点

旧 IAS 17 では、リースを「ファイナンスリース(オンバランス)」と「オペレーティングリース(オフバランス)」に区分し、後者は B/S に何も載らず、賃料を P/L で費用計上するだけでした。悪い会社がが積極活用したリース外しのスキームへの反省も踏まえ、IFRS 16 では区分を廃止し、原則すべてオンバランス化されました。

日本企業への影響

この変更は日本企業にも大きな影響を与えました。

航空・小売・物流業界 では、B/S の総資産・総負債が大きく増加し、ROA・D/E 比率などの財務指標が悪化 することがありました。

IFRS 15:Revenue from Contracts with Customers — 収益認識の 5 ステップモデル

概要 IFRS 15 は、顧客との契約から生じる収益を「5 ステップモデル」で認識します。① 契約の識別 → ② 履行義務の識別 → ③ 取引価格の決定 → ④ 履行義務への取引価格の配分 → ⑤ 履行義務の充足時の収益認識、という構造です。

「顧客が財・サービスの支配を獲得した時点」で収益を認識する、という原則が貫かれており、2018 年 1 月から適用されています。

旧基準(IAS 18・IAS 11)からの変更点

旧基準では、財の販売(IAS 18)と工事契約・サービス(IAS 11)が別々の基準で規定されており、業種・取引形態で処理が分かれていました。

複雑な契約 — 例えばハードウェア + 保守 + ライセンスのバンドル販売 — への対応に不均一性が生じていたのが課題で、収益認識操作の不正への反省もあり、IFRS 15 は 業種横断の単一フレーム を提供します。

日本企業への影響

特にソフトウェア・通信・サブスクリプション・建設業 で影響が大きく、複合契約では履行義務の区分が必要となり、収益認識のタイミングが変わります。例えば「3 年契約のクラウドサービス + 初期構築費用」を一括計上していた企業が「期間按分 + 構築完了時計上」に変更を迫られたケースが多発しました。

IFRS 9:Financial Instruments — 予想信用損失モデル

概要 IFRS 9 は、金融商品の 分類・測定・減損・ヘッジ会計 を扱う基準で、2018 年 1 月から適用されています。最大の特徴は 予想信用損失(Expected Credit Loss, ECL)モデル — 貸付金・売掛金・債券などの金融資産について、「実際に貸し倒れが起きてから損失計上する」のではなく、「将来予想される信用損失を、債権発生時から段階的に引当てる」 という前向きな減損アプローチです。具体的には、信用リスクの度合いに応じて 3 ステージ(Stage 1: 12 ヶ月 ECL → Stage 2: 全期間 ECL → Stage 3: 個別評価)に分類して引き当てます。

旧基準(IAS 39)からの変更点

旧 IAS 39 は「発生損失モデル(incurred loss model)」を採用しており、客観的な減損事由(債務不履行等)が発生してから初めて損失計上していました。リーマンショックでは「気づいた時にはもう手遅れ」という事態が頻発し、G20 から「もっと早く損失を反映できる基準を」という強い圧力を受けて IFRS 9 へ移行しました。まさに第3章で見た「危機 → 基準」の典型例 です。

日本企業への影響 特に 銀行・リース・商社・サービス業 で影響が大きく、貸倒引当金の計算プロセスが従来とは根本的に異なります(将来予測マクロ経済シナリオの組み込み・3 ステージ判定など)。

次章では

ここまでで「IFRS の理論的土台 → 個別基準 → 3 大基準の中身」までを押さえてきました。残るは、日本企業がどのくらい IFRS を採用しているのか?(数字と推移)、移行のコストと意義は? という実務論点です。

第7章「日本企業の IFRS 任意適用 — 数と推移」 で、日本市場の現状を見ていきましょう。

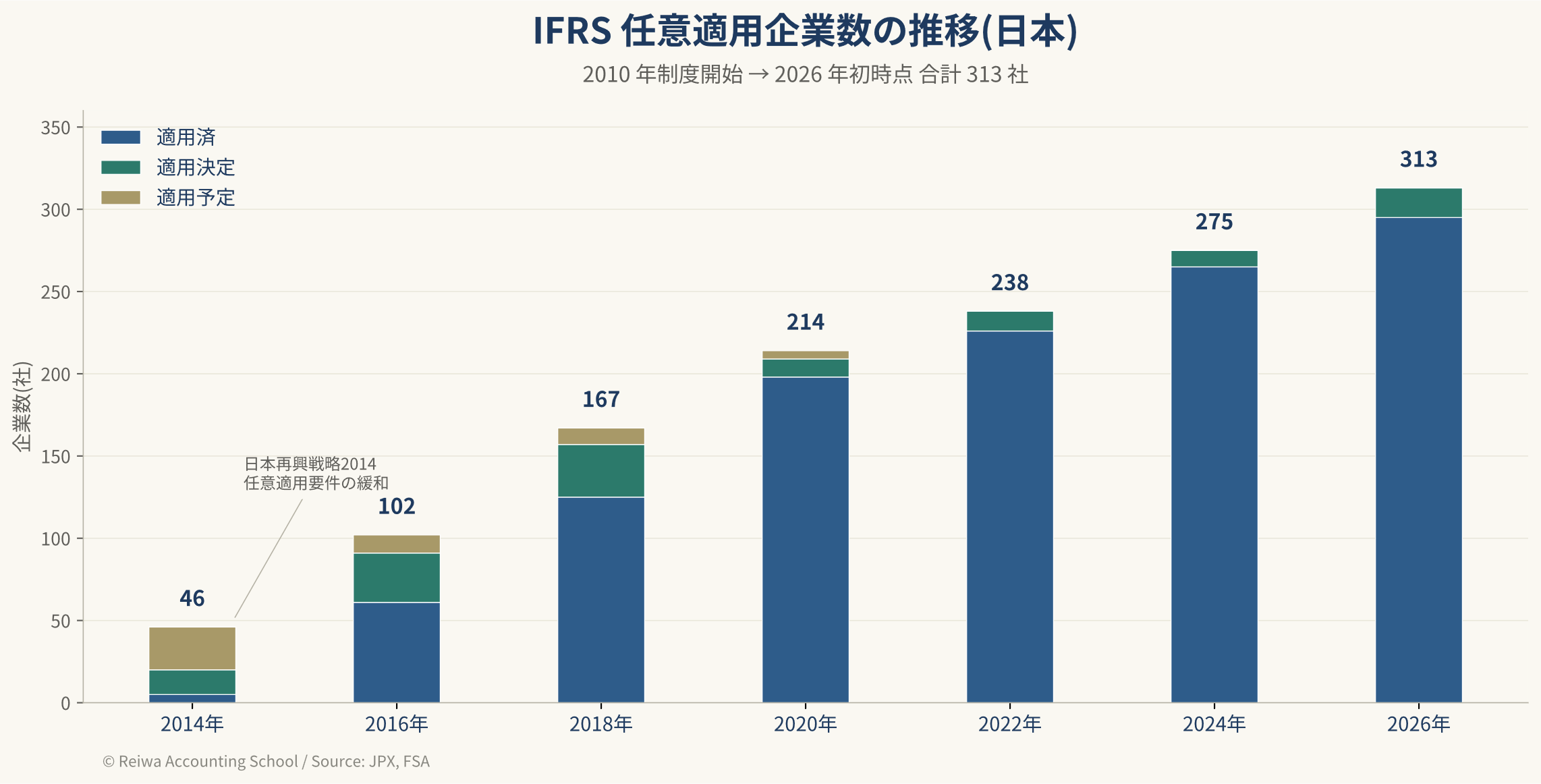

7. 日本企業の IFRS 任意適用 — 数と推移

第2章で見たとおり、日本は世界でも珍しい「任意適用」のポジションです。

とはいえ、日本でもIFRSは今やメジャーな基準になっています。

では実際、どれだけの企業が任意で IFRS を選択しているのか?最新の数字と歴史的推移で見ていきましょう。

2026 年初時点 — 合計 301 社、東証時価総額の約 45%

JPX(日本取引所グループ)が公表する最新データによれば、

- 適用済会社:283 社

- 適用決定会社(決議済み・未適用):18 社

- 合計:301 社

東証上場会社は約 4,000 社あるので、社数では 約 8% にとどまります。しかし、これら IFRS 適用企業群の 時価総額は東証全体の約 45%(2022 年時点で約 339 兆円・FSA データ)を占めます。数の上で少数派でも、日本経済の中核企業が IFRS を選択しているのが実態です。

皆さんが知っている会社の有名一流企業のほとんどはIFRSを採用しているということです。

2010 年からの推移 — 46 社 → 301 社へ

下のグラフは、2014 年以降の任意適用企業数(適用済 + 適用決定 + 適用予定)の推移を示しています。

IFRS 任意適用企業数の推移(日本・2014→2026 / 46→301社)

IFRS 任意適用企業数の推移(日本・2014→2026 / 46→301社)

特に 2014〜2018 年 は、2014 年閣議決定の「日本再興戦略」と任意適用要件の緩和(連結子会社・海外連結会社等の要件撤廃)を受けて、毎年 30〜40 社ペースで増加。

2018 年には 150 社超え、2020 年には 200 社の大台に乗りました。

グローバル企業はほとんどIFRSへの移行が一旦は落ち着いたことで、最近は積み上げペースが鈍化し、年 10〜15 社程度で 300 社台へ。

新規上場(IPO)時から IFRS を選択する企業も着実に増加し、2014〜2024 年で IFRS 適用 IPO 企業は 累計 48 社 に達しています。

トヨタ・ソニーが象徴する「US GAAP からの移行」

最近の象徴的な動きが、かつて US GAAP を採用していた日本の代表企業が、近年こぞって IFRS へ移行している ことです。

US基準を採用している最後の砦だったヨタ自動車が 2021 年 3 月期から、ソニーグループが 2022 年 3 月期から、それぞれ US GAAP から IFRS へ切り替えました。これにより、海外展開する日本の多国籍企業の会計基準は 事実上 IFRS へ一本化されたことになります。

時価総額上位で IFRS を採用している代表企業:

- ソフトバンクグループ(投資業)

- トヨタ自動車(輸送用機器・2021 年に US GAAP から移行)

- ソニーグループ(情報・通信業・2022 年に US GAAP から移行)

- 日立製作所(電気機器)

- 武田薬品工業(医薬品)

- 三菱商事 / 伊藤忠商事 / 三井物産(総合商社)

- ファーストリテイリング(小売・ユニクロ)

- ホンダ自動車(輸送用機器)

- リクルートホールディングス(サービス業)

- HOYA(精密機器・2010 年初年度適用)

業種別では、情報・通信業(43 社)・サービス業(37 社)・電気機器(30 社)・医薬品(19 社)・機械(18 社) が上位を占めます(2023 年 FSA データ)。海外売上比率の高いグローバル企業ほど、投資家との比較可能性確保のために IFRS を選ぶ傾向が顕著です。

では、なぜ強制適用に至らないのか?

これだけ大手が IFRS を選択しているのに、日本は依然として 「任意適用」のまま です。2010 年の制度導入以降、強制適用の議論は何度も浮かんできましたが、いまだ実現には至っていません。

その背景には、東日本大震災(2011 年)以降の経済状況、会社法・税法との連動性、日本基準の高品質化路線(コンバージェンス)など、複数の要因が絡んでいます。詳細は 第8章「強制適用の見送り — なぜ日本は『任意適用』のままなのか」 で詳しく見ていきましょう。

8. IFRS 適用のメリット・課題

ここまで「世界 145 法域で適用」「日本では 301 社が任意適用」と数字を見てきました。では、IFRS を実際に導入することで企業は何を得るでしょうか?

本章では実務的なメリットと課題を 5 つずつ整理します。

メリット① 資金調達の多様化 — 海外投資家を取り込める

世界の機関投資家は IFRS で財務を読み慣れているため、IFRS 開示によって「他国企業と同じモノサシで」評価してもらえます。日本基準のままだと翻訳するのに時間・費用的コストがかかることと、比較が困難であることが投資判断の障壁となります。IFRS 適用企業の時価総額が東証全体の 約 45% を占める背景には、グローバル投資資金の獲得という明確な戦略があります。

メリット② 国際比較性の向上

世界 145 法域が IFRS を使う中、同一基準での比較が可能 になります。例えば武田薬品はファイザー・ロシュ・ノバルティスと同じ IFRS で開示するため、投資家はセグメント比較・のれん減損リスク評価を直接行えます。企業買収・売却時のM&A 時の企業価値算定にも好影響です。

メリット③ グループ会計の統一

海外子会社を多数持つ企業にとって、親会社と子会社で会計基準を統一できる メリットは絶大です。日本基準のままだと「子会社で IFRS 連結用に変換 → 親会社で日本基準に再変換」という二重作業が発生します。IFRS 適用なら 月次決算・連結作業の所要日数が大幅短縮 されます。

メリット④ 企業価値・ガバナンス向上

IFRS は「投資家への有用情報の提供」を目的とし、経済実態を忠実に反映する設計です(第4章 CF 参照)。

公正価値・OCI の即時開示で含み損益が見える化され、投資家からの信頼が高まります。プライム市場移行を機に IFRS を採用する企業が増えているのも、ガバナンス強化のシグナル という側面があります。

メリット⑤ 人材のグローバル化

IFRS 適用企業の経理・財務部門スタッフは、自然と国際会計の知識を身につけます。これは海外赴任・M&A 案件・IR ロードショーで直接活きるスキルで、ACCA・USCPA 取得者も増え、経理部門のグローバル対応力が底上げ されます。

一方でIFRSの採用には課題もあります。

課題① 導入コスト

IFRS 移行プロジェクトには、コンサル費用(差異分析・基準解釈)・外部監査追加報酬・社内工数など、売上 1 兆円規模で数億〜数十億円 の初期投資が報告されています。中小型上場企業ほど負担感が大きく、適用に踏み切れない最大要因です。

課題② システム改修

ERP・連結会計システムの設定変更が必要です。特に IFRS 16(リース)・IFRS 9(ECL)・IFRS 15(収益)はシステム改修の影響が大きく、SAP・Oracle 等のベンダー作業に数か月〜1 年 を要するケースもあります。

課題③ 人材育成 — IFRS 理解者の確保

IFRS は原則主義のため、「判断できる人材」 が必要です。マニュアル通りに処理する従来型の経理スタッフでは対応しきれず、ACCA・USCPAの採用・育成が不可欠です。

金融庁「IFRS 適用レポート」(2015)では移行期間の平均が 約 3 年 8 か月 と報告されています。

課題④ 税務との乖離

日本の法人税申告は単体決算ベースで日本基準を使うため、IFRS 連結採用後も「IFRS 連結 ↔ 日本基準単体 ↔ 税法」の 3 重管理が発生します。

課題⑤ 実務慣行の変更

経理部門だけでなく、営業・購買・経営企画など全社的な実務慣行が変わります。例えば IFRS 15 の収益認識は、契約書の書き方・商慣習・販売奨励金の設計まで影響を及ぼします。経理以外の部門への教育・浸透 にも時間がかかります。

メリットと課題 — ひと目で見る

| No. | メリット | 課題 |

|---|

| ① | 資金調達の多様化(海外投資家) | 導入コスト(数億〜数十億円) |

| ② | 国際比較性の向上 | システム改修(ERP・連結基盤) |

| ③ | グループ会計の統一 | 人材育成(原則主義への対応) |

| ④ | 企業価値・ガバナンス向上 | 税務との乖離(3 重管理) |

| ⑤ | 人材のグローバル化 | 実務慣行の変更 |

まとめ — 戦略的判断としての IFRS 適用

メリットは中長期の「戦略的価値の向上」、課題は短期の「導入時の負担」です。

売上 1 兆円超のグローバル企業ほどメリットが課題を上回りやすく、結果として時価総額上位企業が IFRS を選好する傾向に繋がっています。

第7章で見た「日本では IFRS 任意適用が拡大しつつも、強制適用には至っていない」という状況も、この メリット⇔課題のバランス感覚 が背景にあります。次章では、その「強制適用に踏み切らない」歴史的・制度的理由を見ていきましょう。

9. 主要国の IFRS 採用状況

第2章で見たとおり、世界 145 法域が IFRS を使用していますが、各国の「適用方法」は多様です。本章では特に経済規模の大きい主要国の最新状況を整理し、グローバル会計基準の現在地を描きます。

米国:コンバージェンス停止後も「事実上の IFRS 圏」

意外と知られていないのが、米国もかつて IFRS 導入を真剣に検討していたことです。

2008 年に SEC が「IFRS ロードマップ」を公表 し、2014 年からの強制適用を検討していました。

そうともしらずに日本企業はUS基準を採用してUSCPAを学習する人が増加し続けていたわけです。

しかし 2012 年の SEC 最終スタッフレポートで明確な結論を出さず、それ以降は実質的に停止 状態です。

現在の米国は US GAAP を国内上場企業に強制、外国企業のみ IFRS 開示を容認しています。完全に独自路線ということになったわけです。この独自路線に何故か資格勉強だけは付いていってしまってUSCPAの学習の文化だけが日本に残っています。

しかし実際にはSEC に登録する 500 社超の外国企業 が IFRS で開示しており、米国市場も実質的に IFRS と接続している現状にあります。

FASB と IASB のコンバージェンス・プロジェクトにより、収益認識(IFRS 15 / ASC 606)・リース(IFRS 16 / ASC 842) など主要分野では両基準の差がかなり縮小しています。

もはやIFRSを学べばUS基準の未来も学べることになるわけです。

中国:CAS による「実質収斂」

中国は CAS(企業会計準則・Chinese Accounting Standards) を使用しています。2007 年の改訂で IFRS と実質収斂 し、差異は限定的になりましたが、IFRS Foundation 公式分類では「コンバージェンス済み・完全 IFRS 適用ではない」とされます。一方、香港特別行政区は HKFRS(IFRS と完全一致) を採用しており、本土と香港で異なる基準が並存する構造です。

インド:Ind AS とカーブアウト

インドは Ind AS(Indian Accounting Standards) を採用。IFRS をベースに インド独自のカーブアウト(修正) を加えた基準で、2016 年から段階的な強制適用 が開始されました。上場企業・銀行・保険・一定規模以上の非上場企業へ段階的に拡大中で、「IFRS との互換性は高いが、純粋 IFRS ではない」ポジションです。

その他主要国 — ほぼすべて強制適用

経済規模の大きい主要国の多くは、すでに IFRS を強制適用しています:

- EU 27 カ国 + 英国 + ノルウェー・アイスランド:2005 年から強制(EU 規則 1606/2002)

- カナダ・豪州・ニュージーランド:2011 年から強制

- 韓国・台湾・シンガポール・マレーシア・フィリピン:いずれも強制

- ブラジル・メキシコ・アルゼンチン・チリ・コロンビア:中南米主要国

- サウジアラビア(2017〜)・UAE・南アフリカ・ナイジェリア・ケニア:中東・アフリカ主要国

「IFRS を主要基準として使うか」で見れば、世界経済の中核地域はほぼ IFRS 圏 です。

強制適用が増えなくとも、任意適用は加速する

新たな強制適用国が出なくとも、任意適用は世界的に加速 すると見込まれます。主なドライバー:

- トヨタ・ソニーの US GAAP → IFRS 移行(2021・2022)に代表される個社レベルの移行

- IFRS 18(2027 年・表示と開示の刷新) による表示ルールの現代化

- ISSB の IFRS S1/S2(サステナビリティ開示) によるグローバル比較基盤の拡大

特に ISSB は、IFRS Foundation の 「投資家への有用情報提供」という目的(第4章 CF 参照) をサステナビリティ領域に拡張するものです。気候関連開示の比較可能性を求める投資家圧力により、IFRS 圏外の企業も自発的に IFRS 開示へ向かう流れが強まると予想されます。

まとめ

IFRS の影響圏がどこまで広がるか」 で見れば答えは明白です。EU・英国・カナダ・豪州・韓国・東南アジア・中東・南アフリカ・中南米の大半が IFRS。米国・中国は独自基準ながら実質収斂、インドは IFRS-based。実態として、グローバル経済はすでに IFRS の共通言語上で動いています。

IFRSを学ぶことは世界中の共通ビジネス言語を学ぶことになります。

10. IFRS 時代に求められる人材像

ここまで 9 章にわたって IFRS の歴史・思想・主要基準・各国動向を見てきました。

ここで考えていただきたです。

「IFRS が世界の共通言語になった時代、企業はどんな人材を求めているのか?」

これは、ACCA を学ぶ皆さん、グローバル経理を志す皆さんにとって、最も実践的な問いです。答えは、3 つの「力」の組み合わせにあります。

求められる力 ① IFRS 理解力 — 基準と実務の架け橋

第一の力は、IFRS の基準書を読み解き、自社の取引に適用できる力 です。これは単なる「知識」ではありません。

- IFRS の構造を理解する:概念フレームワーク(CF)・個別基準(IFRS / IAS)・解釈指針(IFRIC)の階層関係(第4章 + 第5章で見たとおり)

- 特定の論点を深掘りできる:IFRS 16(リース)・IFRS 15(収益)・IFRS 9(金融商品)などの主要基準を、実際の契約書・取引データに当てはめられる

- 基準の改訂を追える:IFRS 18(2027 年)や IFRS S1/S2(サステナビリティ)などの新基準にキャッチアップし続けられる

日本基準とのコンバージェンスが進むほど、「両方を知っている人材」 の希少性は逆に高まります。

求められる力 ② 英語コミュニケーション力 — グローバル連携の現場

第二の力が、英語で会計を議論できる能力 です。IFRS 適用企業の現場では、以下のような英語コミュニケーションが日常的に発生します。

- 海外子会社との月次・四半期決算 Call:英語で勘定明細・差異分析を説明

- 外資系本社・海外親会社への報告:英語の会計レポート作成・経営説明

- 外資系監査法人・コンサルとのやり取り:英語のドラフト財務諸表・監査調書のレビュー

- 海外投資家・アナリストへの IR 対応:英語の決算説明・Q&A

「会計用語の英語」と「ビジネス英語」は別物です。

IFRS の専門用語を英語で議論できる スキルは、市場価値が非常に高い領域。ACCA 試験はすべて英語で実施され、IFRS を題材とした論述・計算問題で構成されるため、両方を同時に磨ける数少ない手段 と言えます。

求められる力 ③ 判断力 — 原則主義への適応

そして第三の、最も難易度の高い力が 「判断力」 です。第3章で見たとおり、IFRS は 原則主義(principles-based) — つまり「答えではなく考え方を示す」基準です。これは実務上、以下のような判断が日常的に求められることを意味します。

- 収益認識の判定(IFRS 15):何を「履行義務」とするか、いつ「支配が顧客に移転」したと言えるか

- リースの判定(IFRS 16):サービス契約とリース契約の境界線をどう引くか

- 公正価値の見積もり(IFRS 13):観察可能でない市場での評価をどう正当化するか

- 減損の認識・戻入(IAS 36):将来 CF 予測の前提をどう設定するか

- 開示の判断(IAS 1):何を重要な見積もり・判断として記述するか

これらは正解のない論点で、企業の説明能力・監査人との対話・投資家への透明性が直結します。「マニュアル通り」では通用しない世界 であり、ここに ACCA 学習者の強みが活きます — ACCA の試験は 論述形式の判断問題 が中心で、まさにこの能力を訓練するためのカリキュラムだからです。

3 つの力が活きる職種・キャリアパス

この 3 つの力を備えた人材は、以下のような場所で高く評価されます。

| 職種 | 主に求められる力 | 役割の特徴 |

|---|

| グローバル企業の経理(CFO 候補) | ①②③ すべて | 企業価値を左右する判断と国際連携の最前線 |

| 監査法人 IFRS 担当(BIG4 等) | ①③ 中心、② で差別化 | IFRS 解釈の最前線、若手で高度な実務経験 |

| 海外子会社管理・経理マネージャー | ②③ 中心、① 必須 | 連結担当・現地法人とのインターフェース |

| M&A・財務戦略部門(事業会社・PE) | ③ 中心、①② 必須 | のれん・公正価値判断・買収後統合(PMI) |

| 外資系金融・コンサル(IFRS アドバイザリー) | ①②③ すべて | 恒常的に人材不足、グローバル流動性が高い |

これらの職種に共通するのは、日本基準だけ、日本語だけでは入り口にも立てないという現実です。逆に 3 つの力を備えた人材は、一気に国境を越えて転職可能 な高い市場価値を持ちます。

まとめ — ACCA は、この 3 つを同時に育てる仕組み

IFRS 時代に必要なのは、英語で IFRS を理解し、原則に基づいて判断できる人材です。

ACCA(英国勅許公認会計士)は、この 3 つの力を体系的に同時に育てる、世界で最も信頼された資格 の 1 つ。試験は英語、教科書は IFRS、設問は判断重視 — IFRS 時代に求められる人材像と、そのまま重なります。

Reiwa Accounting School は、日本人 ACCA 学習者のためのバイリンガル教材・コーチングプログラム を提供しています。グローバル経理・財務のプロフェッショナルを目指す皆さんの第一歩を、私たちは伴走します。

11. IFRS 体系学習に最適な資格 — ACCA は IFRSベースの資格

第10章で、IFRS 時代に求められる人材像を 3 つの力(IFRS 理解力 / 英語コミュ力 / 判断力) として整理しました。本章では、その 3 つを 同時に 育てるための最適解 — ACCA — を、なぜ推奨するのかを根拠とともにお伝えします。

ACCA(Association of Chartered Certified Accountants・英国勅許公認会計士)は、英国ロンドンに本部を置くIFRSをベースにしたの国際会計資格 です。ACCA のシラバス・教材・試験のすべてが IFRS をベースに構築されています。

日本基準も米国基準も、ACCA には登場しません。

ACCA は IFRS Foundation との緊密な関係を維持し、シラバス全体の方針として IFRS を会計教育の基盤 とすることを公式に宣言しています。具体的には:

- 会計基準は IFRS のみを試験範囲:日本基準・米国基準は出題範囲外

- 新基準への対応も標準:IFRS 9 / 15 / 16 / 17 などの新基準は適用初年度からシラバスに反映

- 概念フレームワーク(CF)が試験の中核:第4章で見た CF が、ACCA 学習の最初の理論的土台

- 判断問題が中心:選択肢を選ぶのではなく、原則を理解した上で論述・判断する設問形式

- CPE(継続的専門教育)も IFRS 基準:資格取得後の継続学習も IFRS 改訂に同期

つまり ACCA を学ぶことは、「IFRS の世界観で会計を学ぶ」 ことに他なりません。実務で IFRS を使う際の思考プロセスが、学習段階から鍛えられる構造です。

13 科目のうち IFRS 関連が中核

ACCA の全 13 試験のうち、財務報告(Financial Reporting)系の 3 科目 が IFRS 学習の本丸です:

| 段階 | 科目 | 内容 | レベル |

|---|

| 基礎 | FA (Financial Accounting) | IFRS 入門・財務諸表作成 | 初級 |

| 応用 | FR (Financial Reporting) | IFRS 主要基準(IAS 1, 16, 36, 38, IFRS 3, 9, 10, 15, 16 等)の詳細 | 中級 |

| 戦略 | SBR (Strategic Business Reporting) | IFRS の判断論・実務適用・倫理 | 上級 |

加えて:

- AA (Audit and Assurance) — IFRS ベースの監査

- AAA (Advanced Audit and Assurance) — IFRS グループ監査・国際監査基準(ISA)

合計 13 科目中、5 科目が IFRS を直接扱う 内容で、IFRS理解の比重は圧倒的です。

他資格との比較 — 「資格 × 会計基準」のマッピング

主要な会計資格と、それぞれが扱う会計基準の対応関係:

| 資格 | 国・本部 | 主軸の会計基準 | IFRS の扱い |

|---|

| ACCA | 英国(グローバル) | IFRS | 全範囲が IFRS |

| 公認会計士(JICPA) | 日本 | 日本基準(J-GAAP) | 限定的 |

| USCPA | 米国 | US GAAP | 一部触れる程度 |

この表が示すとおり、「IFRS を体系的に学ぶための資格」としては ACCA が独走 しています。

特に注意すべきは、USCPA は IFRS を主軸としていない という事実です。「USCPA でも IFRS は学べる」とする解説記事もありますが、USCPA の主軸はあくまで US GAAP。IFRS 関連の出題は FAR 科目で限定的に触れる程度で、IFRS の体系学習には不十分 です。

日本人ビジネスパーソンがグローバルキャリアを目指す際、「英語の会計資格 = USCPA」というイメージが先行しがちですが、「IFRS = ACCA、US GAAP = USCPA」 という地図を持つことが、より正確な選択につながります。

IFRS 時代の最強の組み合わせ:日本基準系資格 + ACCA

第7章で見たとおり、日本では税務申告・配当計算は依然として日本基準で行われ、IFRS は連結ベースで適用されます。この「二重構造」の現実こそ、日本人プロフェッショナルの強みになり得る ところです。

理想的な組み合わせは:

日本基準系の素養(公認会計士・税理士・簿記検定)+ ACCA(IFRS)

これにより、「IFRS 連結 ↔ 日本基準単体 ↔ 税法」の三重管理 を、自分の頭の中で完結させられる人材となります。グローバル企業の CFO 候補・監査法人 IFRS 担当・M&A 戦略部門で、最も希少なスキルセットです。

Reiwa Accounting School の受講生の一部も、すでに日本の会計資格や USCPA を保有する社会人で、ACCA を「グローバル化のための上書き資格」として位置づけている方 が中心です。

Reiwa Accounting School が伴走します

ACCA は英語試験で、教材も英語が主流。日本語の体系的教材・コーチングが乏しいことが、これまで日本人受験者の最大の障壁でした。Reiwa Accounting School は、この障壁を直接解消するために設立されました。

- バイリンガル教材(日本語解説講義+日本語テキスト+英語の試験対応)

- コーチング型学習サポート(独学では挫折しがちな ACCA を、伴走しながらクリア)

- 日本のキャリア事情を理解したアドバイス(日本基準資格との組み合わせ戦略)

次のステップ

- 📘 ACCA とは何か、どんなキャリアを開くのかを詳しく: →

- 📊 USCPA との比較で迷っている方: →

- 💬 ACCA 学習の相談・無料カウンセリング: → LINE で個別相談を受け付けています(プロフィールから登録)

12. まずはセミナー&無料体験から

ここまで読んでいただいて、「IFRS と ACCA が大切なのは分かった。でも英語で会計を学ぶのは未知の世界」と感じている方も多いはずです。

そんな方のために、2 つの無料講座 を用意しています。「いきなり ACCA 本科」ではなく、「まず体験してから決める」 という選択肢を、本気で学びたい方に提供したいからです。

1. 英文簿記講座(無料)

ACCA の試験はすべて英語で実施されます。教科書も、設問も、解答も、すべて英語。そのため 「英語で会計の基本を扱う感覚」を最初に身につける ことが、その後の学習効率を決定的に左右します。

日本では簿記検定が盛んです。確かに会計の基礎である簿記を学ぶことは大切ですが、その簿記の技術自体はシステムやAIによって自動化されているので、その技術自体を人間が使える必要はもはありません。

大切なのはその概念を理解して、更に上位の会計のコンセプトを理解することです。それこそがACCAの学習の本質となります。

英文簿記講座では、以下を学習します:

- Double-entry bookkeeping(複式簿記) の基本を英語で

- Trial balance(試算表)・Adjusting entries(調整仕訳)・Financial statements(財務諸表) の作成プロセス

- Assets / Liabilities / Equity / Income / Expenses など、IFRS 用語の英語の語感

- 日本の簿記資格(3 級)で学んだ知識を、英語の枠組みで再整理

英文簿記は ACCA の最初の試験(FA: Financial Accounting)の 準備運動 として最適です。

2. ACCA 体験講座(無料)

ACCA に本格的に挑戦する前に、ACCAがいかに幅広く実務に役立つ本質的な学習かを確認できる体験講座です。

体験講座では、ACCAの試験の中から、IFRS財務会計、管理会計、コーポレートファイナンス、国際法務、監査、経営学の6つの科目を扱います。

こういった幅広い視点を学ぶことで意思決定能力を付けるというのがACCAの試験のデザインです。

どちらも完全無料・LINE 登録のみで開始できます。

申込方法 — 3 ステップで開始

- LINE 公式アカウントを友達追加(プロフィールリンクから)

- 「英文簿記講座」または「ACCA 体験講座」希望と一言メッセージ

- 教材と最初のレッスンが届きます

ACCAの学習に興味を持った方は是非オンラインセミナーにご参加ください。質問は LINE でいつでも受け付けています。

最後に — Reiwa からのメッセージ

IFRS は、世界経済の共通言語になりました。ACCA は、その言語を体系的に習得する最も信頼された資格です。

そして Reiwa Accounting School は、日本人にとって最も親しみやすい ACCA 学習の入り口 であることを目指し、世界に向けて活躍する日本人を一人でも増やして日本が再び強くなることを期待しています。

まずは無料の体験から、その世界をのぞいてみてください。

Udemy講座「IFRS基礎講座」を受講してみる

Reiwa Accounting School限定公開。

IFRS・管理会計・監査・ファイナンスまで、ACCAが実務に役立つ理由を無料で確認できます。

- ACCAの試験設計と学習範囲

- IFRSを軸にした判断力の鍛え方

- 日本人向けの学習ロードマップ